本ページはプロモーションが含まれています

「オッス、オラ悟空!前回のPEファンドのケーセツがめっちゃ好評だったから、もう1回やってみっぞ」

はい、冗談です。

PEファンドとは何かをドラゴンボールで解説するが「わかりやすい」と評判でしたので、二匹目のドジョウ狙いで第二弾をやってみようと思います。まだ読んでおられない方はそちらから読まれることをおすすめします。

前回の最後で「PEファンドのビジネスは会社を仕入れて加工して他社に譲るという製造業的な側面もある」とお伝えしましたが、今回は加工の部分(一般的にバリューアップと呼ばれる部分です)について掘り下げてみたいと思います。

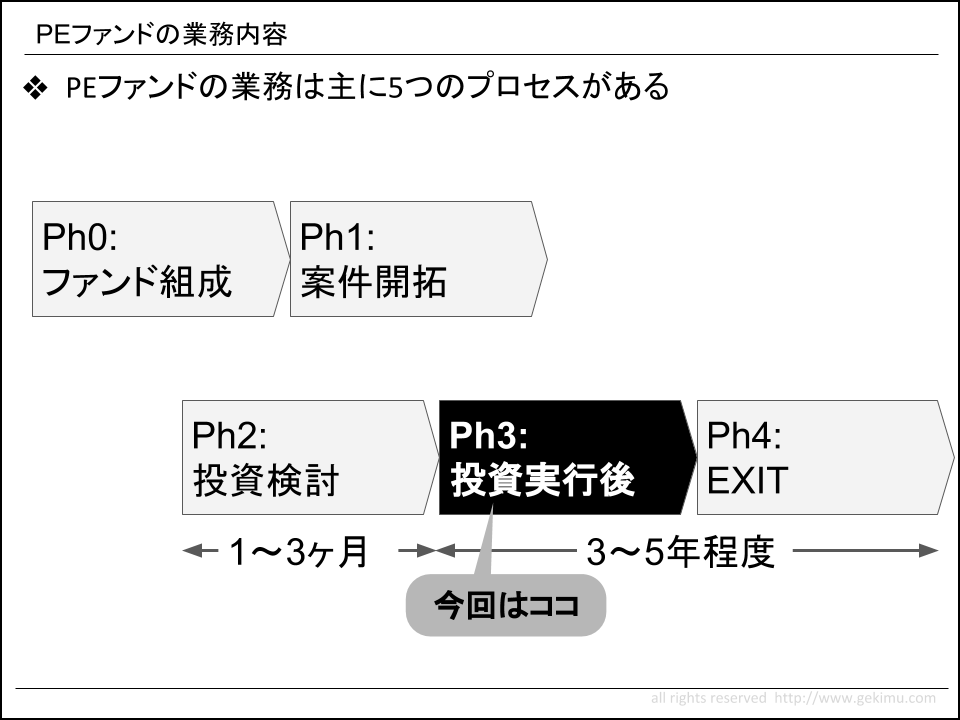

↑バリューアップはPh3の投資後

Ph3をブレイクダウンすることによって、どうやってPEファンドの皆さんが投資先のバリューアップを行って、自分たちの利益を創出しているのか考えましょう。

PEファンドが儲ける為の企業価値向上の3つの変数

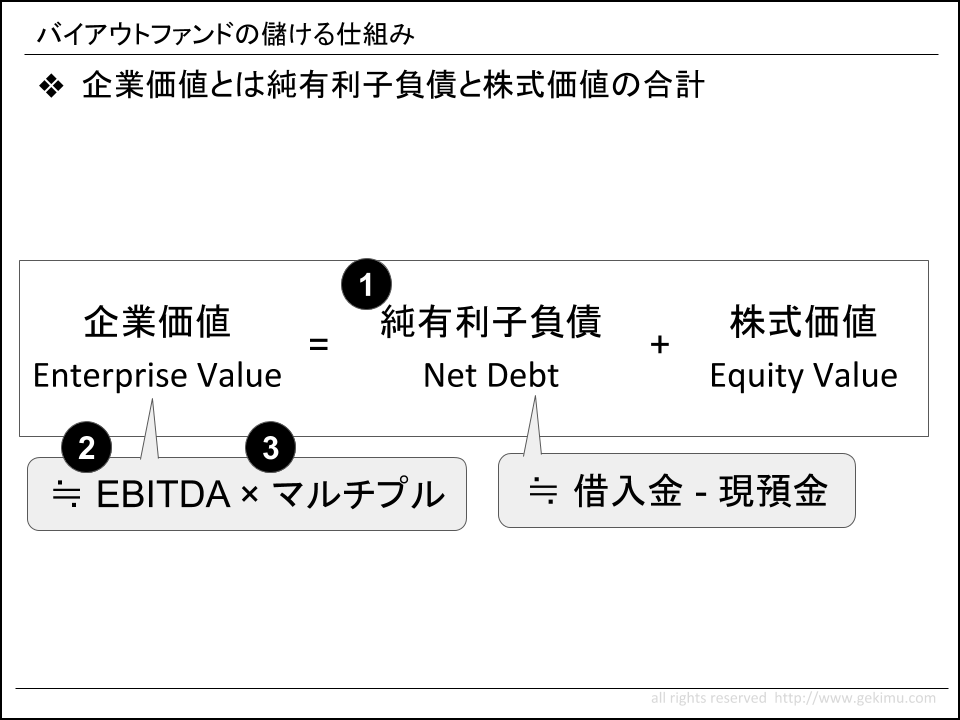

本題に入る前におさらいも兼ねて企業価値とは何かについてもう1回確認しておきましょう。

企業の株式を全部買っちゃえばその企業を丸ごと買ったことになるのでしょうか?

NOでしたね。

本当の意味で企業の価値を評価しようとしたら、保有している現預金や借入金を考慮しなくてはいけません。

そこで企業価値を考える際に借金も考慮しようという話になります。それがこちら。

↑再掲です

この計算式をもう少しブレイクダウンしてみましょう。

企業価値をEBITDA×マルチプルと表現しています。

EBITDAは営業利益+減価償却費、マルチプルはEBITDAの何倍の価値がその企業が属しているセクターについているかといった成長期待度を表す指標です。

EBITDAとマルチプルはあとで詳しく説明しますのでご安心ください。

ファンドが儲ける為に株式価値をあげようと思ったら、この3つが変数です。

- 純有利子負債(NetDebt)

- EBITDA

- マルチプル

PEファンドで働く皆さんは、この3つの変数が常に頭の中でグルグルと回っています。

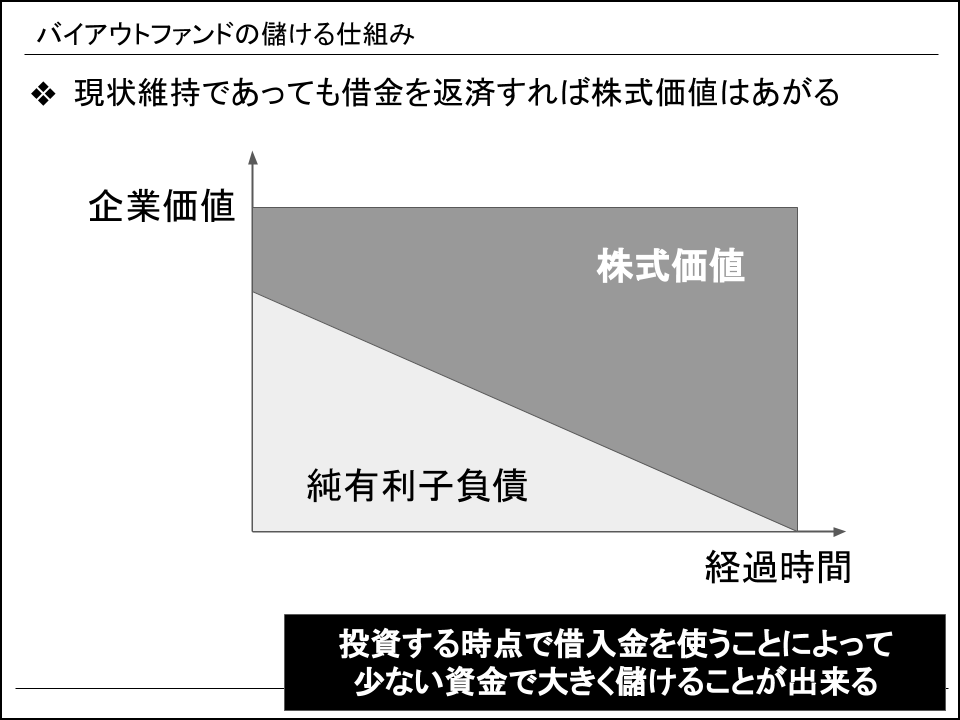

①純有利子負債(NetDebt)を減らして株式価値をあげる

企業が大きく成長しなくても借金が大きく減ったら、企業価値があがるというのはなんとなくイメージ出来ますよね?

この図です。

↑再掲

極端な話、会社自体の業績が全く変わらなくても(≒企業価値が一定)借金さえ返済していけば相対的に株式価値があがります。

本質的に会社が変わらなくてもいいのです。

ドラゴンボールで言えば、人造人間19号がベジータからエネルギーを吸い取って強くなるシーンでしょうか。

19号とベジータのエネルギーの合計値は一定だけど、ベジータのエネルギー(純有利子負債)が減って、19号のエネルギー(株式価値)が増えた的な。。。(他にいいのが思いつかなかったのでもっと上手な例えがあったら意見ください)

ということで借金をいかに返済するかが変数の1つとしてはご理解できましたかね??

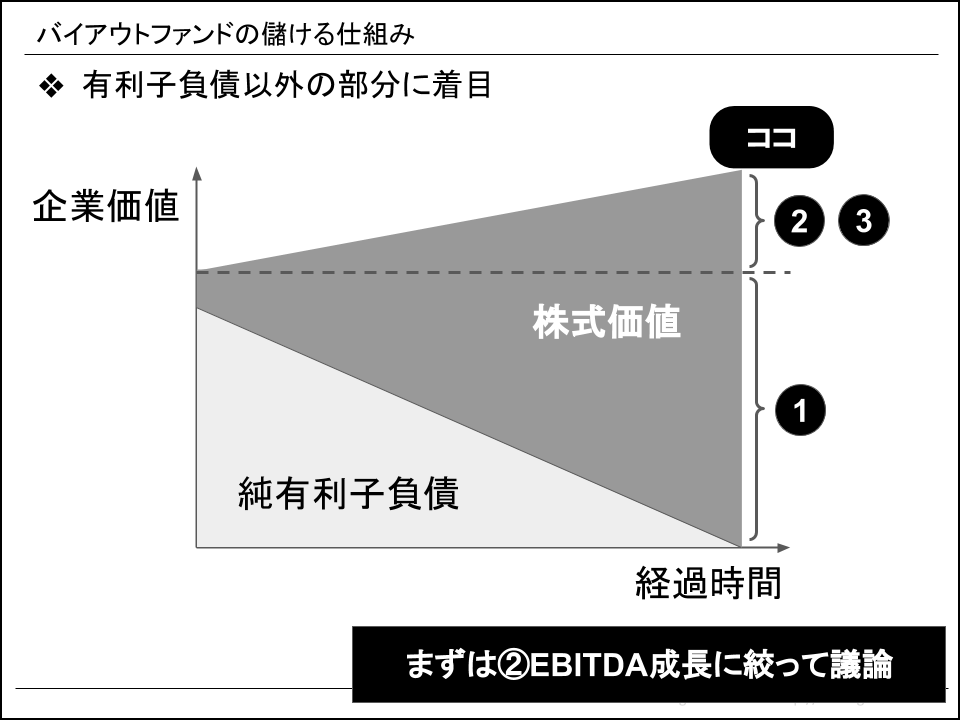

②EBITDAを伸ばして企業価値をあげる

ここから先は事業成長による企業価値向上に関する議論です。

↑こっちの図の上の方の話

はい、お待ちかねのEBITDAです。

EBITDA(イービットディーエー)とは

Earnings Before Interest Taxes Depreciation and Amortizationの略。

営業利益に減価償却費を足し戻した値であり、本業で稼ぎ出すキャッシュを1秒で見抜くための指標

出所:激務の心得作成

細かい定義や計算方法はいろいろあるようですが、このページを読んでいるような方は「営業利益+減価償却費=EBITDA」と覚えてください。

本来ならばフリーキャッシュフロー(FCF)で議論したいところですが、CAPEXとか運転資金とか考え始めると面倒くさい為、ザックリとその事業の稼ぐ力を数値化した指標です。

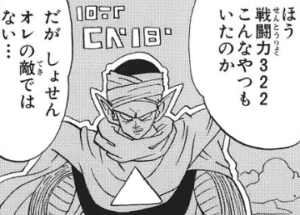

EBITDAは戦闘力

EBITDAとは企業における戦闘力みたいなものです。

PEファンドの内部ではこんな会話がされていることでしょう。

XXXアドバイザリーからEBITDA 4億円のXXX業界の案件が持ち込みがありました。

ザックリとEBITDAの5倍と見積もっても20億ぐらいのディールなので、ちょっとサイズ的に小さいですかね。

業界的にも年率2-3%成長で市場の成長もそんなに大きくなさそうです。

EBITDA 4億円といっても前期はXXの特殊要因があるから、実力ベースではもう少しいけるんじゃない?

市場が横ばいの中では結構頑張ってるし、業界再編のロールアップを含めて何か考えられないかな?

見た目のEBITDAに騙されないで、もう少し大きく捉えて考えてみてよ。

上司は「見た目の戦闘力に騙されずに、潜在能力含めて評価しろよ」と言ってますね。

PEファンドのようなリスクを取る資金が銀行のスコアリング融資みたいな評価をしてはいけません。

対象企業の潜在能力も含めて評価出来ないようでは、PEファンドの厳しい競争の世界ではヤムチャのようにやられ役に落ちぶれて、いずれ退場を迫られることになるでしょう。

↑決算書の数値を見てこんな反応をしていても

↑実際はこっちだったりすることもある

しかし、どんなに潜在能力を高く見積もってもヒートアップした入札案件では他社に負けてしまうこともあります。

そんな時に一番やってはいけないのは、「あのファンドはバカだから高値掴みした」と思考停止になって僻むことでしょうか。

ドラゴンボールでいえば、自分よりも高い戦闘力をスカウターの故障のせいにして認めない行為みたいなものです。

↑ドラゴンボール史上、スカウターが故障していたことは1度もない

とは言っても、入札案件では潜在能力を高く評価しすぎて後で痛い目にあう人達も散見されます。

話が脱線してしまいましたのでもとに戻しましょう。

EBITDAはPEファンドの仕事をしていたら登場しない日がないくらいよく使う指標です。

覚えておきましょう。

EBITDA成長の基本はコツコツと積み上げること

EBITDAに関して理解が深まったところで、次は投資先企業のEBITDAをどうやって増やしていくかを考えましょう。

EBITDAは本業のビジネスで生み出すキャッシュの量です。

EBITDAを伸ばすには、顧客のニーズを汲み取りながら自社の商品やサービスをブラッシュアップして、売上を伸ばし、コストを削減してコツコツと研鑽の日々を積み上げるしかありません。

何かのキッカケで売上が急激に伸びる可能性は否定しませんが、PEファンドが株主になったからといって突然業績が伸び始めるなんて魔法はありません。

ドラゴンボールで言えば、悟空は毎日コツコツと修行を重ねたベースがあったからこそスーパーサイヤ人になれました。突然なった訳じゃありません。

↑良いサービスをお客さんに提供したい一心で投資先企業は毎日、毎日くそまじめに事業の研鑽を続けた

PEファンドが投資先企業にガミガミ言って業績が上がるようであれば苦労しません。

ロールアップでEBITDAを一気に伸ばす

PEファンドビジネスの主役は悟空やクリリンと言った現場で格闘する武闘家(投資先企業)ですが、たまにPEファンドが飲むと強くなる劇薬、超神水的なモノを持ってくることがあります。

ロールアップと呼ばれる同業他社をM&Aで買収して大きくなるという飛び道具です。

↑EBITDAが急拡大するけどDebtも再び増える劇薬、超神水!

ロールアップを実施すると(買収先がEBITDAが黒字の会社であれば)EBITDAはギューーンっと増加します。

投資先で働いている人にM&Aのプロは普通はいませんのでPEファンドの出番です。

ビジネスは投資先企業の人達に見てもらいますが、買収方法や買収後の段取りを整えたりといった小難しいことはPEファンド主導で行うでしょう。

PEファンドならではのダイナミックなバリューアップですね。

(ちょうど良いタイミングでちょうど良い案件が見つかるとは限らず、簡単には実現しないけど。。。)

リストラでコスト削減してEBITDAを伸ばす

株主がPEファンドに変わったタイミングで(再生案件では特に)大胆な業務効率化施策を打つことが多々あります。

業務効率化というと「無駄な業務を減らして生産性を上げる」的なことを思い浮かべるかもしれませんが、そんなぬるい施策は既に当たり前にやっていることがほとんどでしょう。

そうです。最終兵器、余剰人員削減、リストラです。

リストラを自分たちで出来なかったからこそ、ファンドの傘下に入ってしまったわけですし、リストラから逃げられないぐらい追い詰められちゃっていることがほとんどです。

ドラゴンボール的に言えば、重たいトレーニングウエアを脱いで身軽になるようなものでしょうか。

↑リストラとはまさにコレ

悟空は自分で脱げましたが、自分で脱げないぐらいに重たい甲冑を着込んじゃっている企業はたくさんいます。

自分で脱げなくなっちゃった甲冑を外部からやってきたPEファンドが外すサポートをするイメージですかね。

私は事業再生もかなり携わりましたが、なんだかんだで外部のファンドが一番確実に出来て、効果があがる(EBITDAが伸びる)ことはリストラでしょう。

逆にそれ以外はPEファンド自体では、何も出来ないとさえ思っています。(異論は認める)

③マルチプルをあげる

最後の変数はマルチプルです。

単語を聞いただけでは何のことかわからないですよね。

ご安心してください。キッチリと説明すっぞ。

マルチプルとは

株を購入する際に、ゼネコン業界とネットサービス業界とではどっちが株価が値上がりそうな気がしますか?

当然、後者の方が成長余地は大きそうな気がしますよね。

このなんとなく将来性があるんじゃないかという期待感が大きいとマルチプルも大きくなり、逆にこの業界は成熟しているかなぁとなるとマルチプルは小さくなります。

↑マルチプルが高い銘柄を見つけた人

具体的には企業価値(EV)に対してEBITDAの何倍あるか(=EV/EBITDA)を指標にします。

EV/EBITDAをいかに大きくするかが、3つ目の変数になります。

マルチプルとは期待感

マルチプルを上げるにはどうしたらいいでしょうか。

いろんなアプローチ方法がありますが、そのうちの1つは期待感を演出することでしょう。

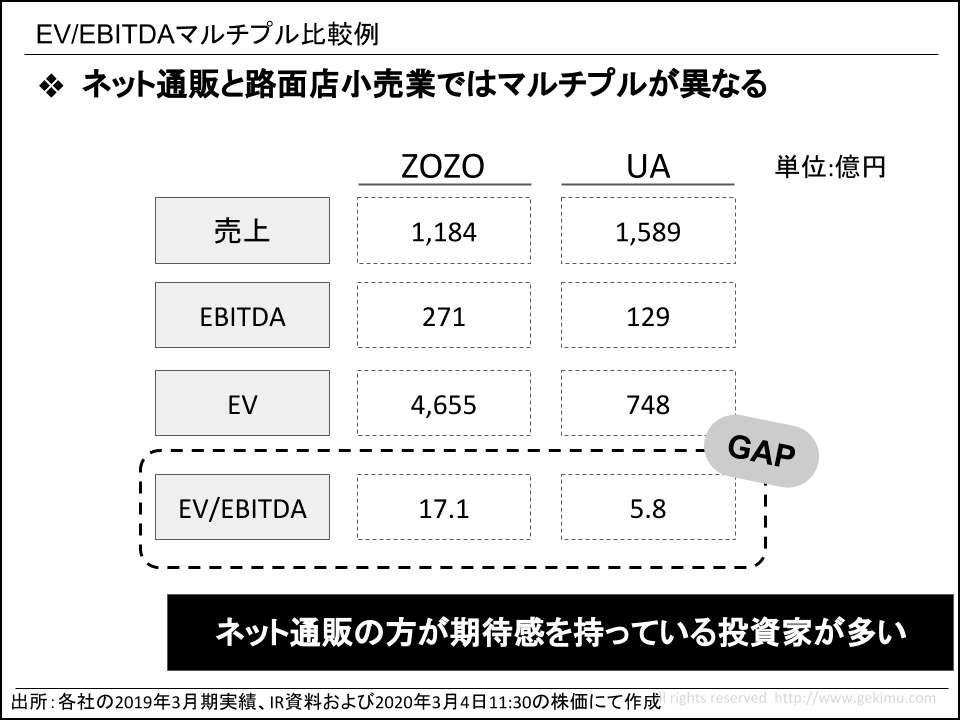

わかりやすい事例として、小売店とネット通販の事例を紹介します。

洋服の小売として有名なZOZO TOWNとユナイテッドアローズのマルチプルを比較した表です。

同じ商材を取り扱っていますが、ネット通販型のZOZOと路面店型のセレクトショップであるユナイテッドアローズとではビジネスモデルも収益構造も大きく異なります。

やはり今のご時世ではリアルの路面店よりもネット通販の方がより成長しそうな気がしますよね。

その期待感の違いがマルチプルに現れます。(マルチプルをあげることが経営のゴールではありませんから、これが高いから一概に良い・悪いという話ではないことは大丈夫ですよね?)

ドラゴンボールでマルチプルが非常に高かったキャラは誰かというとフリーザでしょう。

戦闘力53万ですよ。(この頃の悟空・ベジータは3-4万ぐらい?)

そもそもスカウターでそんな数値は測れないし、53万という数値もフリーザの自己申告ですので本当かどうかは誰もわかりません。

けど、なんとなくそれぐらいあるんだろうなぁと思わせちゃう。

これこそが高いマルチプルの正体です。

実態が伴わないと高いマルチプルも脆い

期待感、ワクワク感の表れであるマルチプルですが、期待感・わくわく感がなくなったらすぐにさがってしまいます。

↑フリーザに対するマルチプルが下がった瞬間

高いマルチプルは実績を出すことでしか、継続することが出来ません。

サイヤ人は、スーパーサイヤ人伝説によって高いマルチプルを維持していましたが、実際にスーパーサイヤ人になることによって、更にマルチプルを高めることが出来ました。

↑実績を示されて高いマルチプルの正当性を認めはじめた投資家

実際にPEファンドがマルチプルを高めようと思ったら、売上構成が変わっていることやビジネスモデルを大転換して、新しく会社が生まれ変わっている姿を見せなくてはなりません。

先程のZOZOとユナイテッドアローズの事例で言えば、ユナイテッドアローズが路面店を全店閉鎖して、ネット販売に特化して順調に利益を出せば、小売セクターからネット通販セクターに投資家の認識がかわります。

その結果、マルチプルもネット企業のようになるでしょう。(マルチプルチェンジ)

PEファンドの人達は、投資前にビジネスモデルを転換させ、マルチプルチェンジによって企業価値を高める余地がないかを喧々諤々と議論します。

もちろん、ビジネスモデルを今風でセクシーなものに転換することは簡単ではありません。

3つの変数はどれぐらい調整可能なのか

PEファンドが投資先の株式価値をあげて儲ける為には、この3つの変数を調整することでしたね。

実際に調整出来るのはどれでしょうか。

PEファンドにはなんでも出来そうなハイプロファイルの方々がたくさんいらっしゃいますが、投資先企業のバリューアップに具体的に貢献出来そうなことはロールアップとリストラぐらいしかなくて、①の純有利子負債を減らして(※1)株式の価値をあげるレバレッジ効果に頼りがちです。(もちろん②・③の努力はする)

ドラゴンボールで例えるならば、投資先企業が悟空であったとしたら、PEファンドは悟空に強くなるキッカケを与えた亀仙人、神様、界王様といった指導者的な人です。

↑投資先を暖かく見守るファンドの人

神様や界王様は「俺が悟空を強くした!」なんて思っていないですよね。

PEファンドはスーパーサイヤ人ぐらいスゲェ人達ではなく、裏方的なサポーターであり、界王様ぐらいのサポーターと捉えてみてください。

②・③をあげるのは投資先企業の経営陣であって、PEファンドはちょっとしたキッカケを与えるぐらいしか出来ないのです。

※1:正確には「負債比率を下げる」ですが、気にならない人はザックリと「借金を減らす」と理解しておきましょう。

まとめ:バリューアップで一番頑張ったのは投資先企業の人達

いかがでしたでしょうか。

PEファンドが主導で投資先にいろいろと手を加えると思われがちですが、出来ることは意外と限られています。

ロールアップやリストラといった飛び道具はありますが、投資先企業の経営陣が気持ちよく働ける環境を作り、大きな転換点になりうるキッカケやヒントを提供することこそがPEファンドが投資実行後に行う現実的なバリューアップな気がしています。

「うまく行ったら投資先企業の経営陣が頑張ったから。うまくいかなかったらファンドのせい。」と言える人こそが長期的にPEファンドで働ける人でしょう。

ここまで読んでいただいた方の中には、PEファンドで働いてみたい人もいることでしょう。ぜひ、PEファンドに妙な幻想を抱かずに、孫悟空をサポートする人達ぐらいのイメージでチャレンジして頂ければと思います。

以上「PEファンドが投資先企業に行うバリューアップをドラゴンボールで解説する」でした。

PEファンドへの転職に興味を持たれた方へ:

金融業界に強く、PEファンドへのコネクションも豊富なコトラと年収1000万円以上の求人に特化しているランスタッド

![]() であれば、国内系、外資系共にPEファンドをカバー出来ると思われます。

であれば、国内系、外資系共にPEファンドをカバー出来ると思われます。

また、現役のコンサルタントの方は、ポストコンサル転職に特化している実績豊富なアクシスコンサルティング![]() に相談してみると、コンサルからPEファンドに巣立っていった先輩方の参考例も聞けると思います。

に相談してみると、コンサルからPEファンドに巣立っていった先輩方の参考例も聞けると思います。

ただ、その一方でヘッドハンターに依存する部分も多く、PEファンド自体が求人が少ないので「PEファンドの求人があれば応募したい人」は事前に登録しておいたほうがいいでしょう。あなたのタイミングで転職出来るわけではないので、ヘッドハンターに対してPEファンドに転職したい人フラグを立てておく必要があります。

また、こちらでPEファンド希望者の為の転職エージェントの賢い使い方についても説明しています。

大学卒業後、ファンド・コンサルで10年以上働いて独立しました。今は、個人でコンサルやりながらニッチなメディアの運営を行っております。詳しいプロフィールはこちら。

コメント

分かりやすい記事ありがとうございます!!以下僭越ながら気付いた点コメントさせていただきますので、ご意見お聞かせいただけると嬉しいです。

1) バイアウトにおけるロールアップの目的は単純なEBITDAの規模拡大では無いと理解しています。ロールアップ時の買収価格に単体のEBITDAの現在価値は含まれているので、ロールアップそのものによってEBITDAを増加させること自体はバリューアップの観点からは特に意味がありません。シナジー効果等で、ロールアップ後のポートフォリオ全体のバリューが単体の合計を上回ることが期待されてマルチプルが上がる、もしくはEBITDAマージンが実際に改善する(結果EBITDAが増加する)ことが狙いと理解していますが、いかがでしょうか。

2) EBITDA×マルチプルは株主価値の近似ではなく、Enterprise Valueの近似かと思います。

3) タイポだと思いますが、純有利子負債の減少はEVの増加にはつながらないかと思います。

4) EV一定で純有利子負債が減少すれば株主価値が上がる、というのは等式からその通りですが、負債返済それ自体によって株主価値が増加する、という説明は正確では無いかと思います。例えば開始時のEV100、株主価値50、負債50、現預金0(=Net Debt50)、その期に10のCFを創出すると仮定します。ここで、このCF10を負債返済にあてても、そのまま手元に置いても、期末のEVは100、Net Debtは40、株主価値は60で違いはありません(Net Debtの内訳が負債50-現預金10 or 負債40-現預金0、と異なるだけです)。

また、開始時の負債が0(株主価値100)であっても、結局株主価値の増加額は10で違いはありません。すなわち、負債比率が株主価値や企業価値向上の源泉には直接的にはなり得ません(節税効果等は除く)。

一方で、ご指摘の通り、IRRは株主価値100、負債0の会社と比べて当然大きくなります(50→60=+20% vs. 100→110=+10%)。つまり、負債比率を上げることでより少ない株主資本で同じCFを創出できるということであって、繰り返しになりますが、負債の返済が株主価値を増加させるという説明は若干ミスリーディングかと思います。

そこで、正確性を期すならば、負債比率、EBITDA growth、マルチプルが“リターン”の源泉、というご説明がよろしいかと思います。

MBAさん、コメントありがとうございます。

1はファンドからの追加投資が入るので単純なEBITDAの増加にはなりませんが、結果的にはEBITDAが増加する(ことを前提とする)のでEBITDAの増加に入れちゃいました。

2、3はご指摘の通りですね。修正しました。お恥ずかしい。。。

4も仰る通りですが、「借金を返す」の方が入門者にはイメージしやすいと思うのですよね。こういうフザけたブログなのでイメージさえ伝わればいいかと思っています。

実際にPEファンドで働くようになった人には後になって「ああ、正しくは負債比率だったね」と気づいてくれれば十分かなぁと。

ちなみに(良いか悪いかは別にして)ファンドでLBOの提案していた時も負債比率うんぬんよりも「借金返すと株式価値があがります」と説明してました。

私がファンドにいたのは遠い昔のことなので、知識が錆びついておりました。やはり知識も現役で使っていないと退化しちゃいますね。

ご指摘頂けて誤りが修正出来てホント助かりました。

ご丁寧にお返事いただきまして誠にありがとうございます。私の方こそ読み手にとっての分かりやすさ、という観点が完全に抜け落ちておりまして、偉そうにコメントしてしまい大変に失礼いたしました。引き続きブログ・ツイート楽しみにしております!

[…] PEファンドが企業に投資した後にどんなことをやるかについて書いています。あわせて参考にしてみてください。 […]

[…] 以前、「PEファンドが投資先企業に行うバリューアップをドラゴンボールで解説する」という記事で、投資先企業とPEファンドの関係をこのように例えていました。 […]