本ページはプロモーションが含まれています

こんにちは、taikiです。

最近のPEファンドでは面接時から財務モデリングのスキルテストをすることが標準的になってきました。

私が現役だった頃は、面接でスキルテストをするというよりも入社後にOJTでバランスしないBSとにらめっこして、泣きながら習得するという時代でした。古き良き時代ですね(遠い目)。

今回は、読者の方々からの要望もあり、財務モデリングについて取り上げたいと思います。

財務モデリングはPEファンドでは必須のスキルではありますが、そもそも会計の知識がベースになっていることもあり、応用範囲はめちゃくちゃ広いです。

ビジネスでも個人でも、このスキルが役に立たない領域はないと断言できます!

PEファンド関係なく、財務・会計的な知識を深めたい方にも役に立つ内容になっておりますので、ぜひ一読して、興味を持っていただければと思います。

そもそもだけど、財務三表って理解している?

本題に入る前に、事前に認識をすり合わせて起きましょう。

財務三表って理解していますでしょうか?

PL/BS/CFってやつ。

なんとなくはわかっているけど、本当に理解しているかと言われると怪しい方、多いのではないでしょうか。

今はざっくりでも構わないので抑えておきましょう。乱暴に説明するとこんな感じ。

- PL:どんだけ儲かったか

- BS:どこからお金を集めて、何に使ったか

- CF:キャッシュはどうやって増えたのか、減ったのか

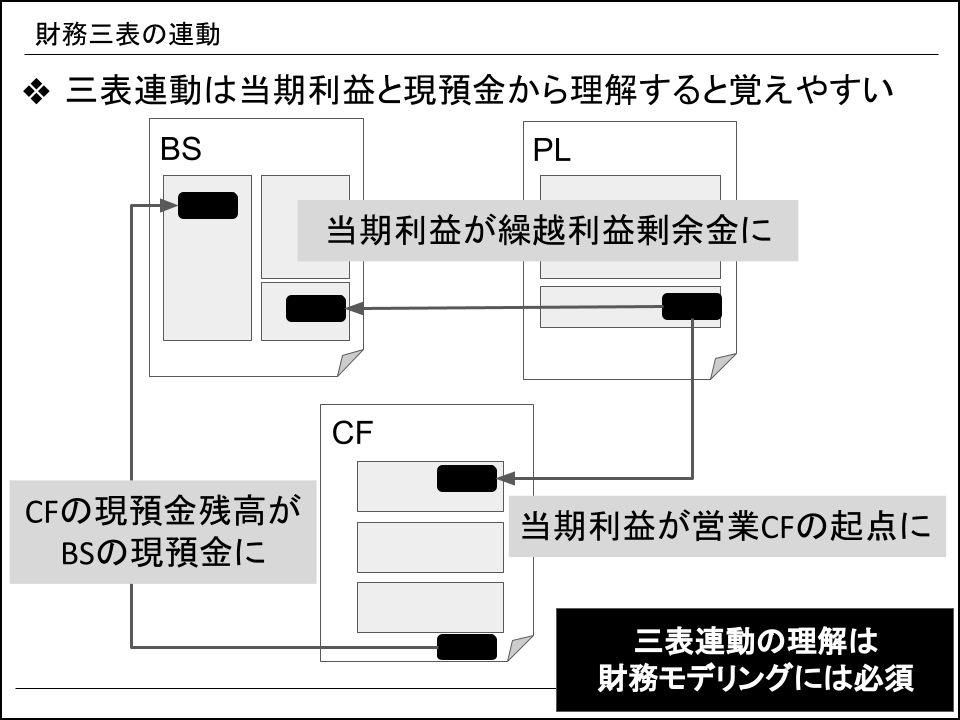

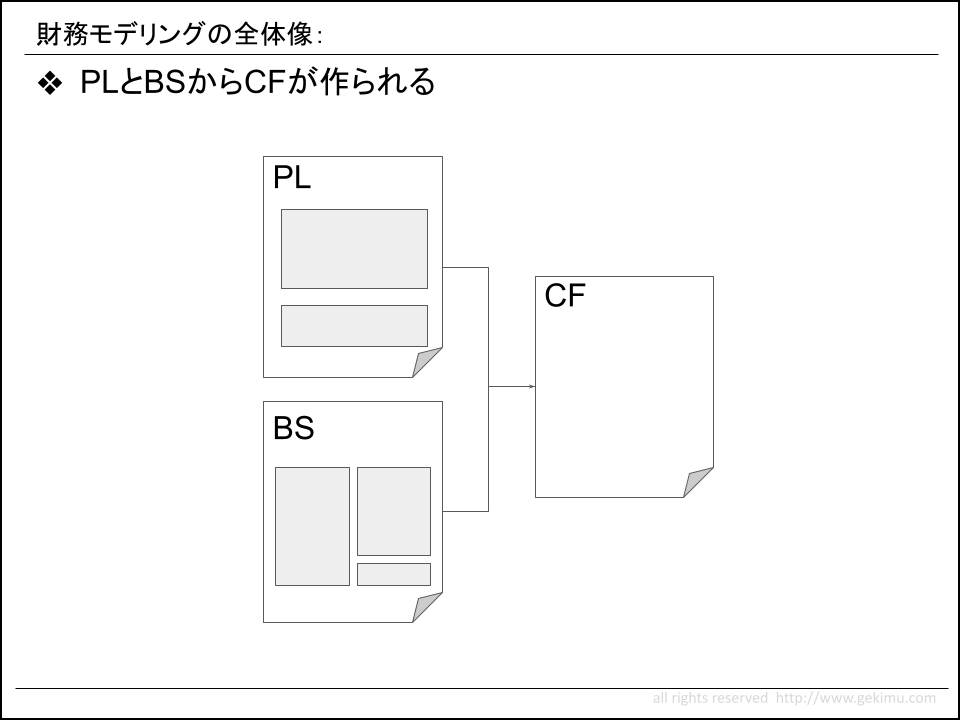

これらが連動して財務三表になります。

連動の一例。

細かく見れば全部が連動しているのですが、まずはPLの当期純利益がBSの繰越利益剰余金とCFの一番最初につながっていて(※1)、CFの一番最後がBSの現預金につながっているぐらいを抑えておいてください。

※1 間接法の場合。本記事では間接法の前提で進めます。詳しく知りたい方は各自調べましょう。

他にも減価償却がつながっていたり、BSの資産がつながっていたりします。知識がつながってくればわかるので、そこは徐々に抑えて行きましょう。

不安な方はこちらを読んで学んでください。

この部分を抑えないことにはPEファンドで求められる「LBO」とか「DCF」とかそういう話題には辿り着けませんよ。

財務モデルとは何か

そもそも財務モデルを作る目的ってなんだっけ?

財務モデルうんぬんという議論に入る前に、そもそもPEファンドが財務モデリングを行う理由ってなんでしたっけ??何をしたいんでしたっけ?

PEファンドといえば、投資して大きく儲けるのが仕事ですね。

ある企業に投資したら、儲かるのか。もう少し詳しく言うとどれぐらいの金額で投資をしたら、どれぐらいの金額になって返ってくるのか。

つまり投資を実行する前に、今の想定だとどれぐらい儲かるのかをシミュレーションしてみようというのが財務モデリングの目的です。

「こういう前提で考えるとこれだけ儲かります」がわかるってことですね。

では、その目的を達成するために、どんな情報が必要なのかという視点で全体像を抑えてみましょう。

まずは全体像を理解する

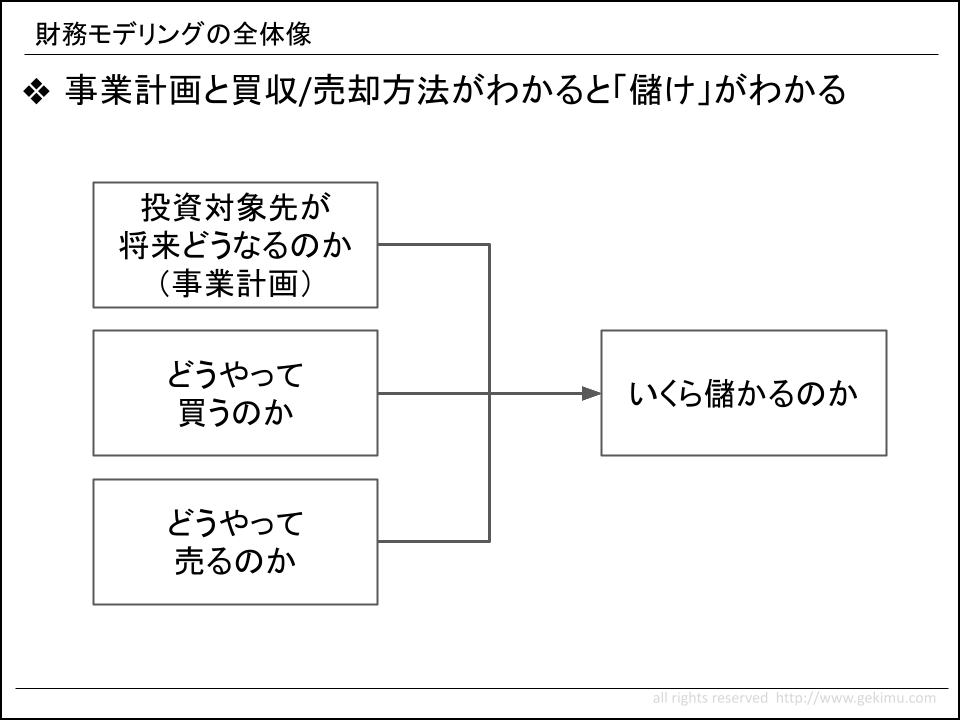

財務モデリングの目的は「いくら儲かるか」を計算することというのはわかりました。

次にどんな情報があれば、その目的は達成出来るのでしょうか。

それはこの3つです。

- 投資検討している企業が将来どうなるのか

- その企業を自分達はどうやって買うのか

- 買ったその企業をどうやって売るのか

この3つがわかれば、「いくら儲かるか」はわかるわけです。

非常にシンプルなので大丈夫ですよね?

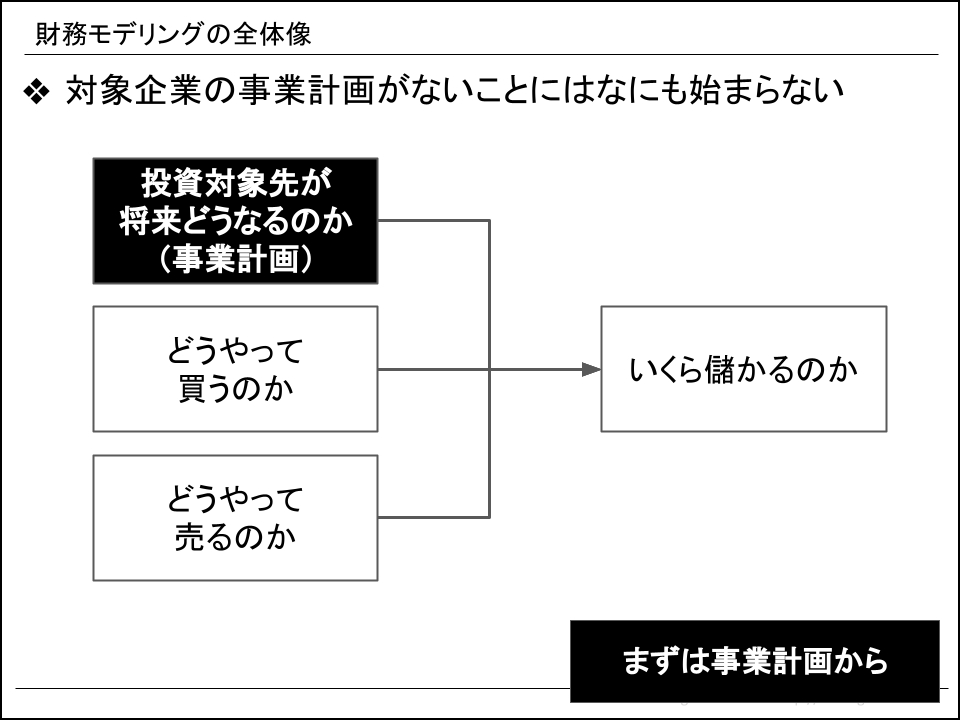

この3つを定める上で、一番最初に固めないと話にならないのがこれから投資検討する企業の事業計画です。

投資対象がない状態では買い方とか売り方の議論にはなりません。

なにはともあれ、投資候補先の事業計画を作ることから始まります。

事業計画を作ろう

Financial Statements

ここからが本題です。

事業計画とは何でしょうか?

理念や想いといった定性的な部分から説明すると2万字ぐらいあっという間に埋まってしまいそうなので、本記事では財務モデリングの視点に絞って事業計画を語ってみたいと思います。

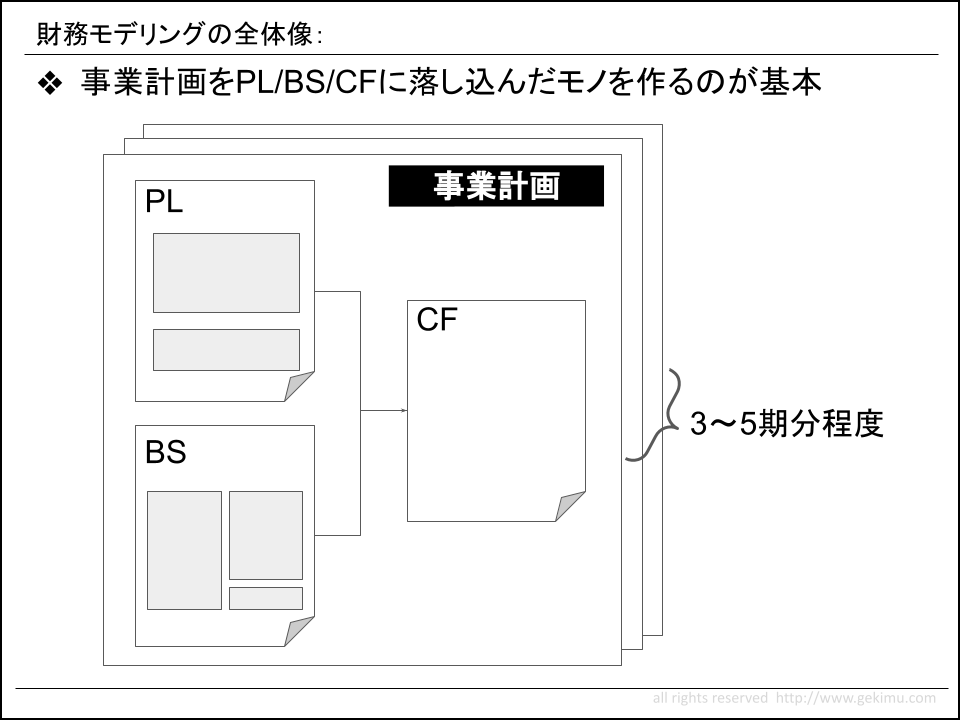

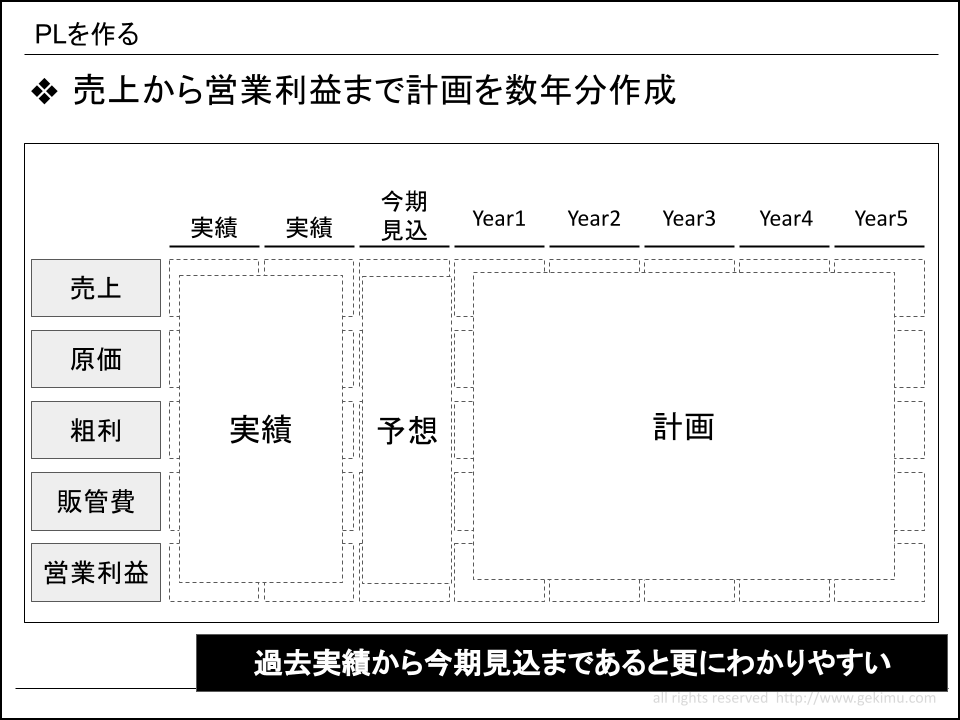

事業計画とは、簡単に乱暴にいうと「これから行うビジネスがどのぐらい儲かるかを数値に落とし込んだもの」です。IRの資料でPLの売上や営業利益といった主要な指標が3-5年分並んでいるザックリした事業計画を見たことがある方は多くいらっしゃることでしょう。

PEファンドで求められる事業計画とはPLだけではなく、BSとCFが連動したモノになります。

投資する企業のビジネスが5年後どうなるのかの見通しを「数値」で説明出来ない限り、「儲け」は計算出来ません。逆に言えば、数年先のビジネスが「数値(≒PL/BS/CF)」でわかると理屈上は計算出来るようになります。

つまり、PEファンドで求められる財務モデリングスキルの最初の関門はPL/BS/CFが連動している事業計画を作ることです。

(PEファンド特有のレバレッジとかマルチプルとかIRRとかそういったファンドっぽい話は次回)

財務モデリングをしよう:PL編

PL/BS/CFが連動している事業計画を作ることの重要性がわかったら次はそれぞれを具体的に見ていきましょう。

PLに関しては、この記事をここまで読むような方は説明しなくても大丈夫ですよね?

一番良く目にする損益計算書(Profit and Loss statement)です。

こんなイメージ。

財務モデリングをしよう:BS編

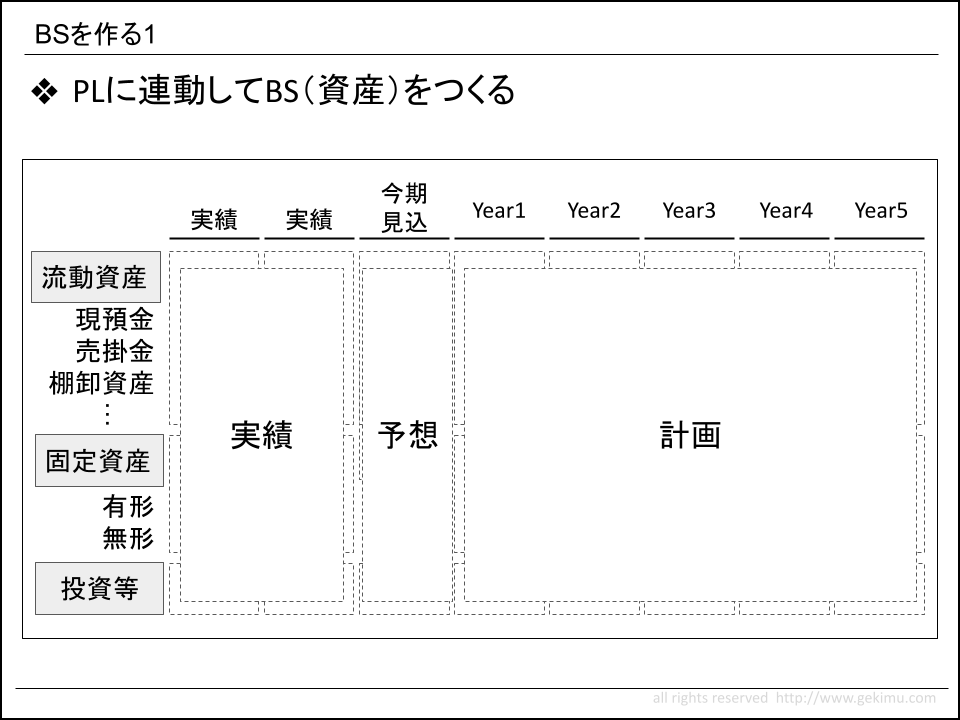

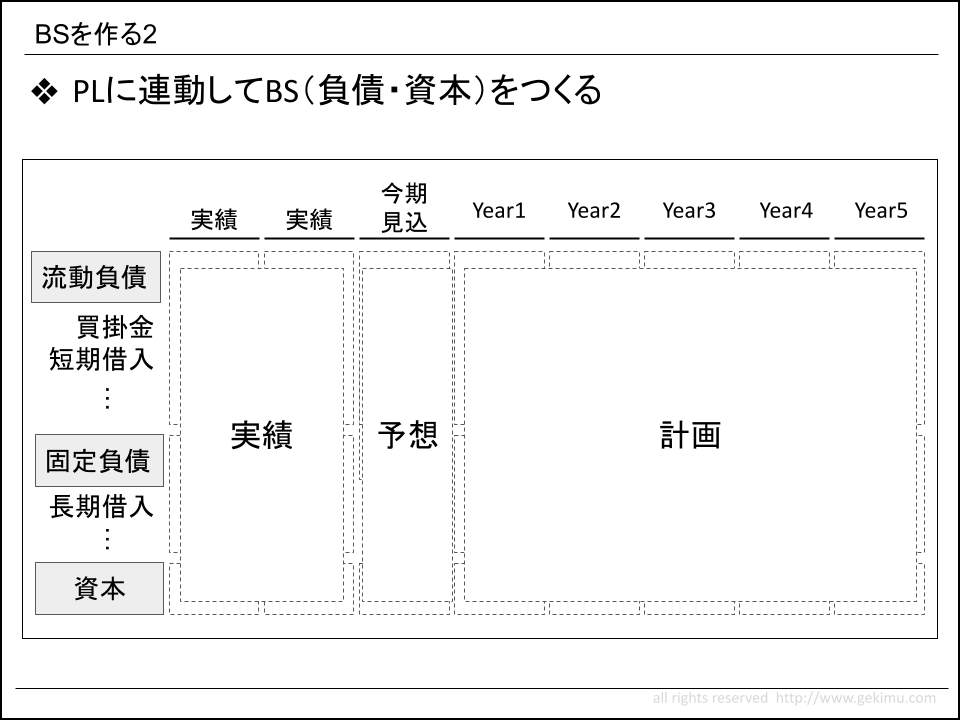

次にBS(Balance Sheet)です。

作りたいものは、BSの資産側と負債・資本側をPLと同じ分だけです。

ここで質問。BSを作ったことがある人!!手を上げてくださいー

誰もいませんね。まぁ、BSを自分で作れるような人はそもそもこの記事を読むような人ではないでしょう。

ということで、絶対にわかるBS入門。

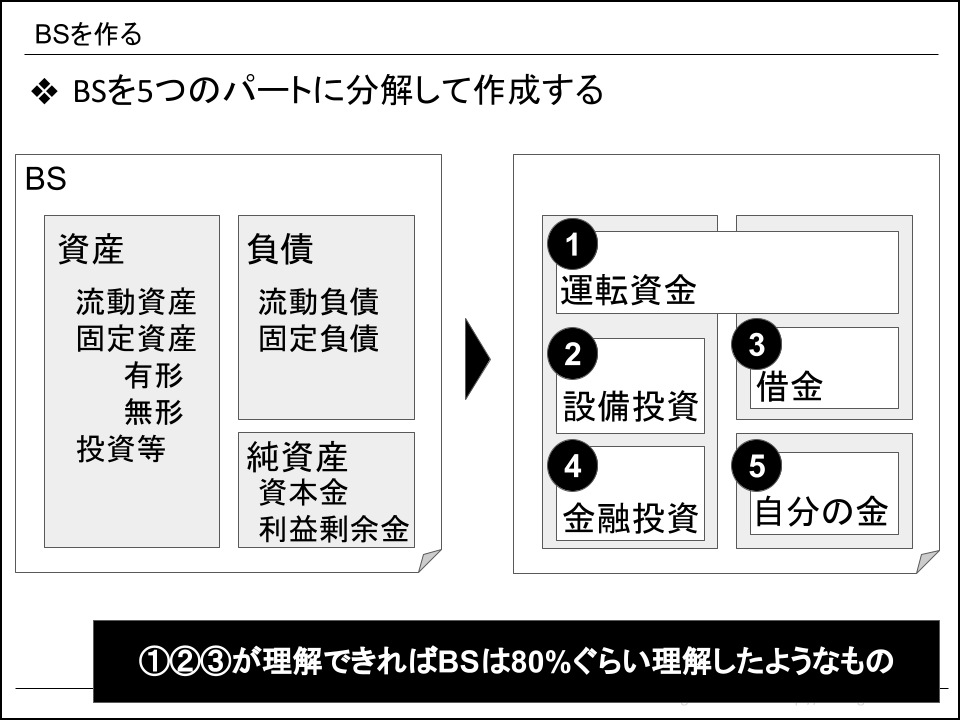

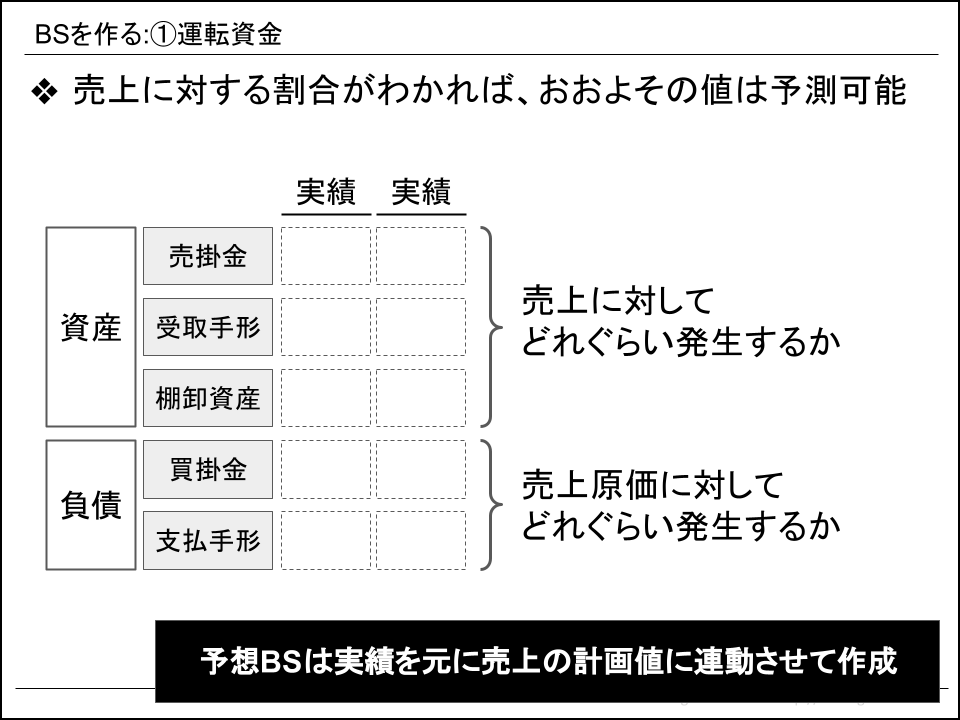

まずはBSをザックリと5つのパートにとらえましょう。

①運転資金

まずは運転資金。

BSの上の方に出てくる売掛金、受取手形、棚卸資産あたりから、買掛金、支払手形あたりまでをザックリと運転資金関連項目と捉えましょう。

売上が発生したからといって、すぐに現預金が増えるわけではありません。法人だったら月末にまとめて入金してもらうことがほとんどでしょう。支払も同様に考えられます。

その支払と回収のギャップがいわゆる運転資金です(ここまでは大丈夫ですよね?)。

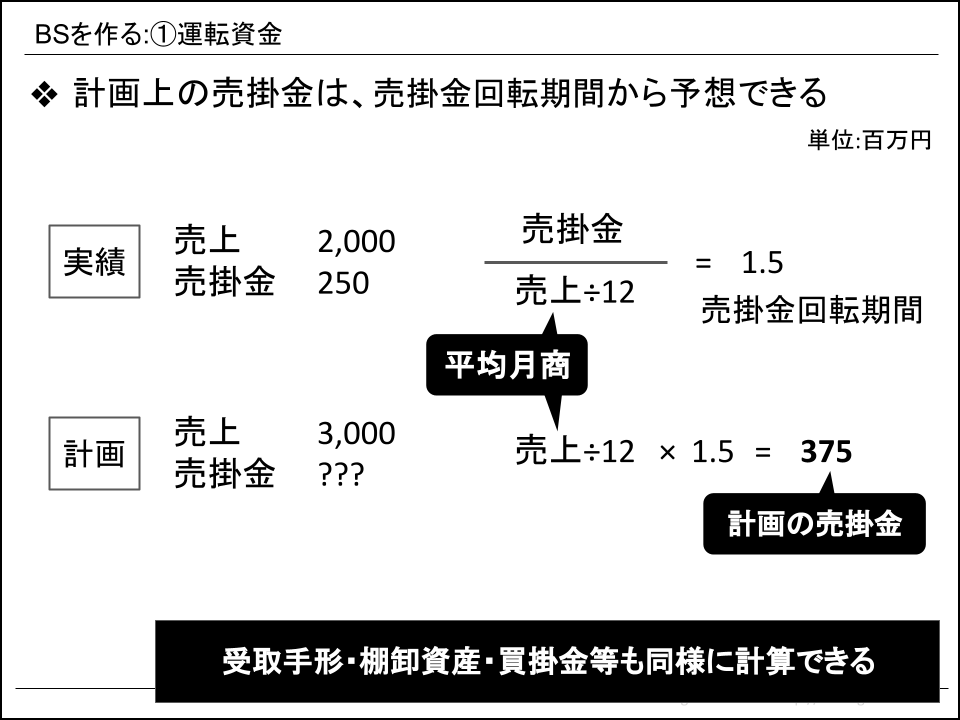

売掛金をベースに、①運転資金の数値をどうやって作るか具体的に考えてみます。

事業計画上の売掛金は、「売掛金の実績値が月平均の売上(売上÷12)に対して何ヶ月分あるのか」という指標を使います。

計画BSにおいて売上計画値に対して売掛金がどのぐらい必要か見えてきますね。といってもこれを文字で説明するのは非常に酷なので、図解しましょう。

これでどうでしょうか。

過去実績(売上と売掛金)があれば、計画の売上に対して発生する売掛金が予想できることはわかって頂けたと思います。

また、同様に「受取手形」「棚卸資産」「買掛金」「支払手形」といった項目にも応用させるとBS①の運転資金の欄が見えてきます。

買掛金や支払手形は売上原価に連動させることもあり業種に応じて適宜調整してください。

ん??実績値がわからない場合はどうするんだって??

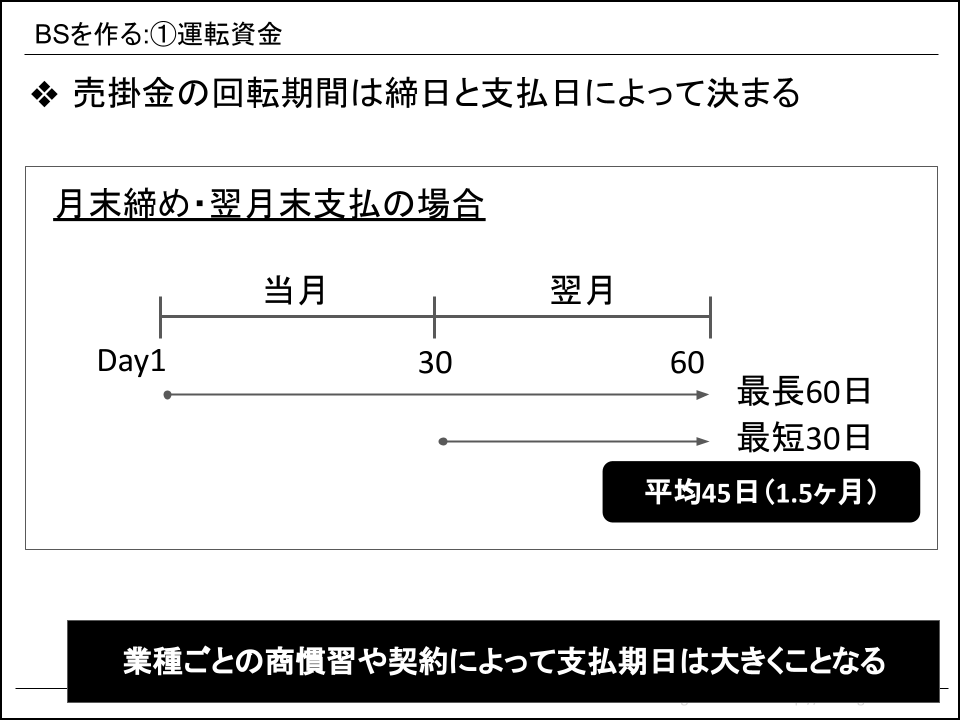

ご安心ください。そんな場合は、請求書の発行と支払期日をヒアリングして取引条件から予測しましょう。

月末締めの翌月末払いであればこんな風に計算できます。

業種や企業によって月末締の翌々月払だったり、20日締の月末払だったりと取引条件は様々です。

これで、BSの運転資金周りは作れるような気がしてきたでしょう。

☆

ちなみに、売上回収期日と費用支払期日がわかると必要な運転資金が見えてきます。

売上回収期間>支払期間(回収の方が遅い)であれば、売上が増えれば増えるほど運転資金が増え続けて、資金繰りが大変になります。逆に売上回収期間<支払期間(回収の方が早い)であれば、売上が増えれば増えるほど、手元のキャッシュがじゃぶじゃぶ増えていきますね。三表連動を理解するってことはこのあたりの会社の資金繰りもパッとわかるようになるということです。

応用が効きそうなスキルの香りがしてきましたよね?

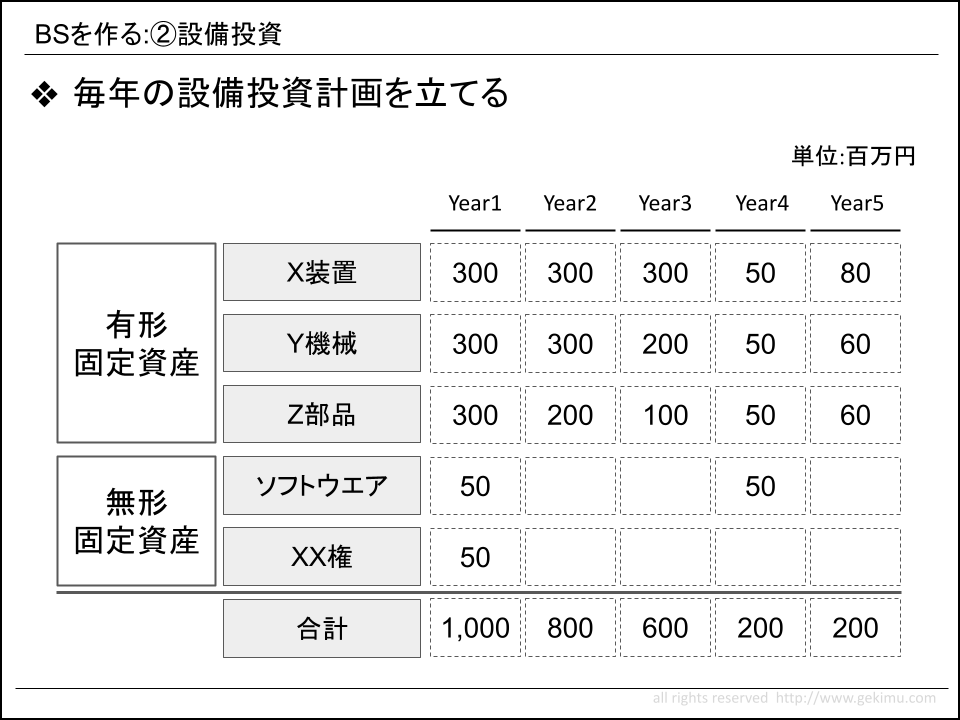

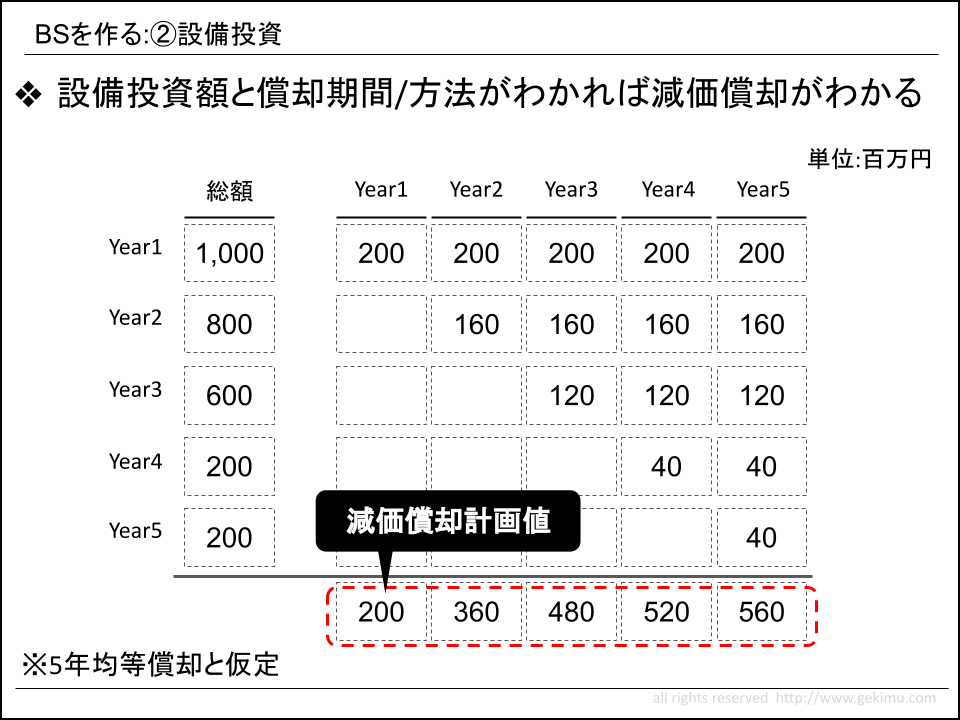

②設備投資

次に設備投資(CAPEX、Capital Expenditure)について、考えてみましょう。

BSで言うと主に有形固定資産、無形固定資産です。

設備投資が計画を作る上で大事になる理由は、2つあります。

- 売上計画とキャッシュフローに与える影響が大きい

- 減価償却

半導体産業であれば、設備がそのまま売上や収益に直結します。資金回収の観点からみると設備投資はもっとも最初に出ていく費用であり、計画への影響は大きいでしょう。

また、設備投資計画がわかると減価償却も見えてくるので、PLやCFの観点からも重要になります。

こんなイメージで投資計画を立てましょう。これは投資項目と金額なので直感的に作れるはず。

投資計画と減価償却の前提(期間・方法)がわかれば減価償却計画が出てきます。これをPLの費用部分に接続。

設備投資がされた決算期から減価償却が始まりますので、計算はひと手間加える必要があります。

漏れやダブリが無いように年度ごとに丁寧に積上げましょう。

こんなイメージで減価償却とBSの固定資産の作り方はイメージ出来ましたでしょうか。

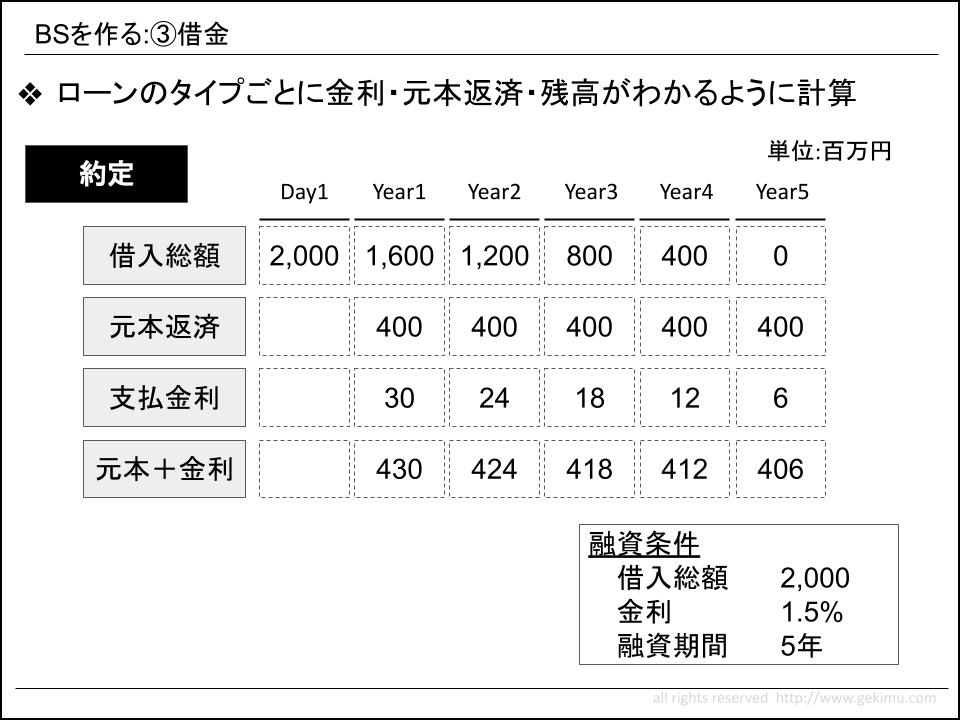

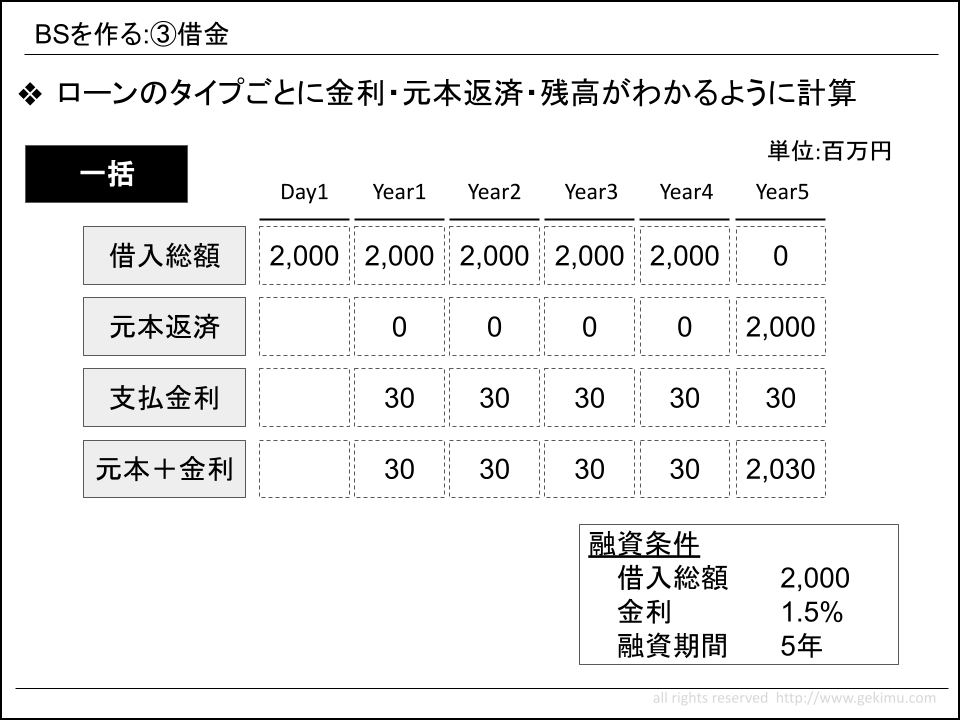

③借金

負債の下の方にある有利子負債(主に銀行借入)も資金繰りを考える上ではとっても大事です。

借入には、大きく3つのタイプがあります。

- 約定返済:定められた金額を定期的に返済するタイプの借入

- 一括返済:最終日にまとめて全額返済するタイプの借入

- 運転資金枠:常に運転資金として借りっぱなしタイプの借入

それぞれは、ザックリ言うと「分割」「一括」「借りっぱ」です。それっぽくいうと「アモチ」「バルーン」「レボルバー」(最近はこう呼ばれるのかどうかはしらん)。

これをそれぞれを切り分けて返済計画を組んであげる必要があります。

こんなイメージでローンのタイプごとに「金利」「元本」「金利+元本」「残高」がわかるようにしましょう。

約定だとこんなイメージになります。

もちろん元本返済分が徐々に増えていく場合や住宅ローンとかでよく見る「元本+金利」を一定にする元利均等返済といった派生系はたくさんあります。

そして一括だと最終年度にガツンと返済がやってきます。

先を見据えてお話しておきますと、「金利+元本」(Debt Service)の欄を作っている理由は契約でこの指標がよく用いられるからです。

このDebt Serviceが会社の生み出すフリーキャッシュフローより多いか、少ないかといったあたりに健全性をチェックする指標(DSCR、詳しくはまた今度)が置かれることがあるので覚えておいてください。

④金融投資

資産サイドの下の方に投資等の欄がありますが、ぶっちゃけ、このあたりはあまり使いません。

敷金だったり、投資用の有価証券だったり、子会社株式だったりといった項目が乗ってきますが、そのあたりってなかなか計画上出てこないかな。

もちろん小売業で多店舗展開するのに敷金を積む必要があるとなれば、当然計上することになります。

あったとしてもシンプルなので直感的に値は作り込めるでしょう。

⑤自分の金

資本の部は資本金と利益剰余金と考えればいいでしょう。

もちろん、配当や自社株買いを行うこともあるでしょうが、PEファンドで財務モデリングをするようなケースではあまり資本の部が動くことはないでしょう(ただしDay1ではある)。

毎年、当期利益が利益剰余金に乗っかってくると理解しておけば大きな問題はありません。

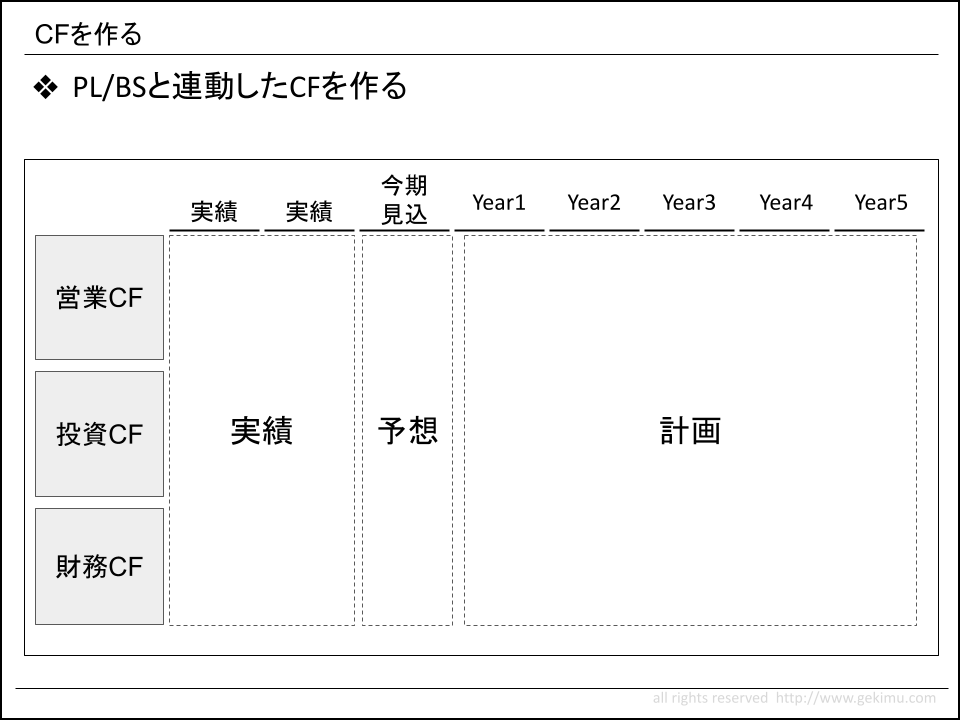

財務モデリングをしよう:CF編

PL、BSが出来たら次はCFです。

作りたいもののイメージはこんな感じ。

PLとBSに連動する形で、同じ年度分のCFです。

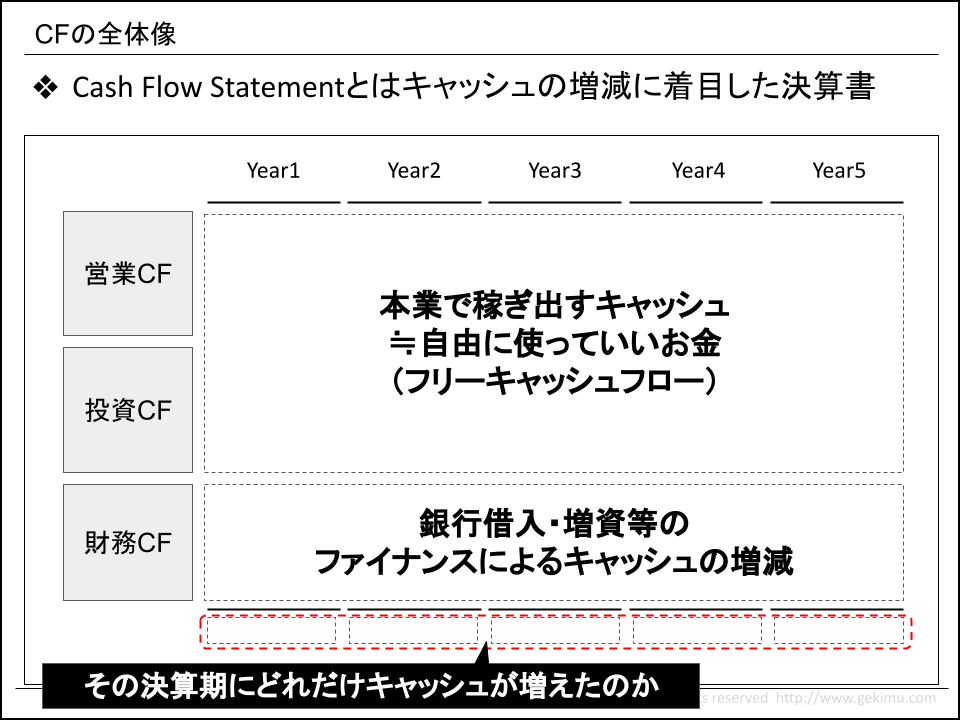

CFの概要の全体像を掴もう

CF(Cash Flow Statement)は、「営業キャッシュフロー(以下CF)」「投資CF」「財務CF」の3つのパートがあります。

それぞれザックリ説明するとこんなイメージ。

- 営業CF:本業のビジネスで生み出したキャッシュ

- 投資CF:設備投資や資産売却で生み出した(使用した)キャッシュ

- 財務CF:借入や増資のファイナンスで生み出したキャッシュ

また、特によく出てくるので必ず覚えておいて欲しい用語にフリーキャッシュフロー(以下FCF)があります。

営業CFと投資CFの合計がFCFです。

要は企業が自由に使えるお金。

ここまでを図解するとこんな感じ。

金融機関は「自由に使えるお金をどれぐらい生み出せるか」を指標としてチェックします。

銀行の担当者が10秒で決算書を読めと言われたら3秒で自己資本比率(全体に対して自分のお金がどれぐらいあるか)を確認して、FCFを見てこんな風に判断するでしょう。

純資産もあるし、FCFがあるからまだ大丈夫だろう

営業CF/投資CF/財務CFをそれぞれ見ていきましょう。

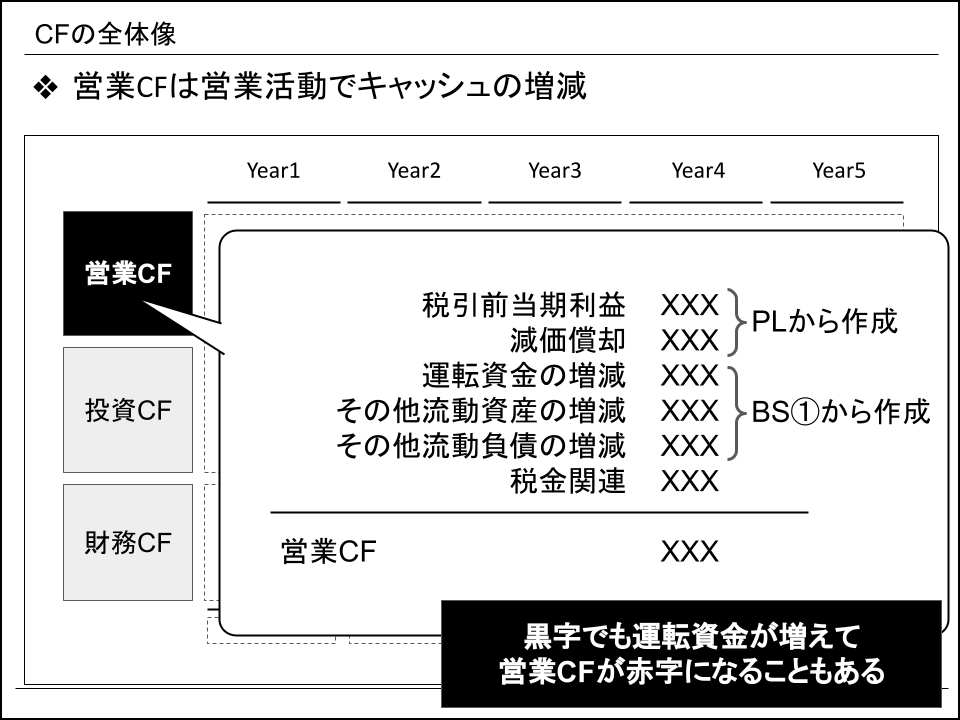

営業CFを作ろう

営業CFとは本業による収入と支出の差額です。

営業CFがマイナスなら本業を行った上で、お金が減ってしまった。プラスなら本業を頑張った結果、お金が増えたです。

営業CFをブレイクダウンしていくとザックリとこんな感じで捉えることが出来ます。

ここで覚えておいて欲しいポイントは2つ。

- 減価償却を足し戻す

- 運転資金の増減

1つ目は減価償却です。費用項目としてPLに計上されていますが、実際にキャッシュアウトしている項目ではありませんので足し戻しています。

また、サクッとEBITDAの値を出したい時に、PLから減価償却を拾ってこようとすると原価と販管費にそれぞれあったり、原価の中の減価償却は開示されていなかったりします。そんな時は、営業CFに記載されている減価償却を拾いましょう。

もう一つの視点が運転資金です。

取引条件によっては、売上が上がれば上がるほど運転資金が増えて資金繰りが厳しくなるケースがあるとBSの所で説明しました。それは営業CFでモロに数値として出ます。黒字倒産とはPL的に利益は出ているけど、営業CFの赤字が大きすぎて回らなくなってしまったというケースが多いでしょう。要注意です。

営業CFが赤字であったら、そもそも業績が悪いのか、資金繰りが悪化しているのかとブレイクダウンして考えられるようにしましょう。

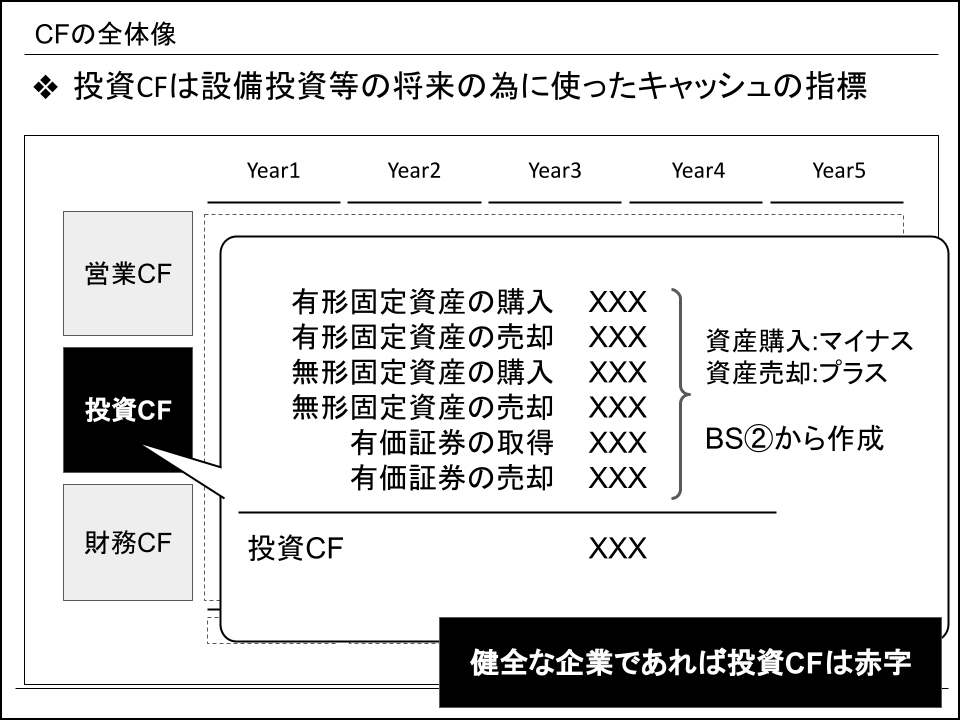

投資CFを作ろう

投資CFとは主にBSの資産の変化です。

実際に、固定資産や無形資産の増減をBSの差分から求めます。

赤字なら投資している、黒字なら何かの資産を売却したと考えられます。

健全な成長している企業であれば黒字が多いです。

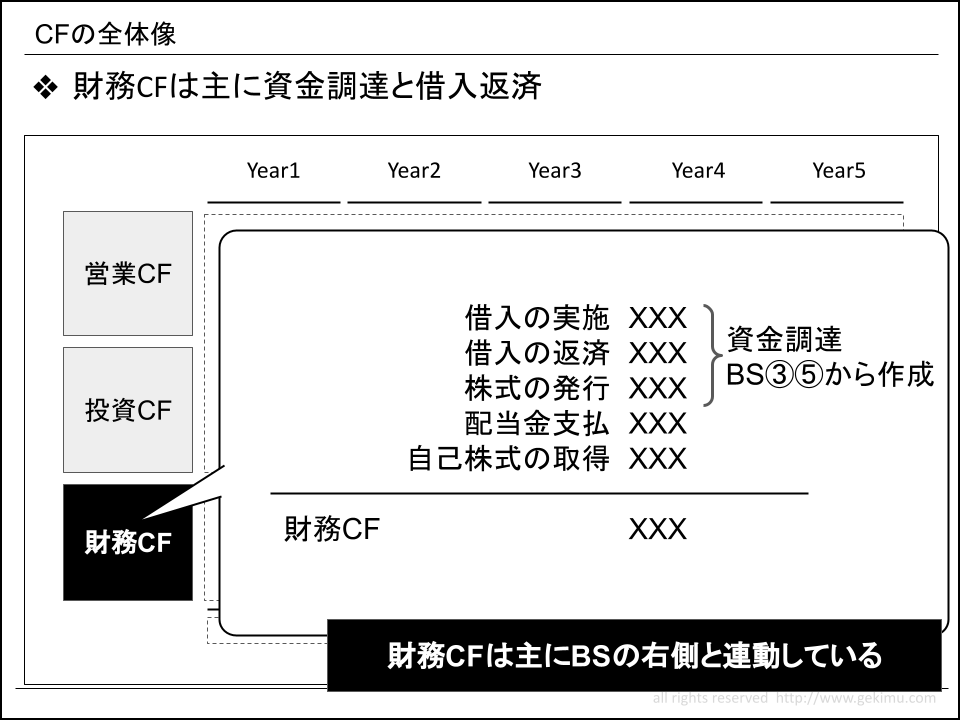

財務CFを作ろう

財務CFとは銀行借入れや株式発行といった資金調達に関連するCFです。

借金したり、増資したりしてお金が増えれば黒字、借金を返済したり、配当をたくさん出したら赤字になります。

ざっくり言ってしまえば、資金調達したら黒字、しなかったら赤字なことが多いぐらいに考えておきましょう。

☆

ざっっーっと財務三表について説明してきましたが、ご理解頂けましたでしょうか?

なんとなく雰囲気がつかめれば十分です。

細かい部分は、実際に財務モデルを自分で触ってみて、実際のケースに触れない限り体得できません。

漠然とした苦手意識が消えて、勉強すれば出来そうだと感じたなら後は手を動かしながら習得しましょう。

おまけ:CFなのかCSなのか

しょうもない話題としてキャッシュフロー計算書(Cash Flow Statement)の表記で「CF」派と「CS」派があります。

どちらが正しいのかと言われるとわかりません。

発音的にはCFの方がしっくりきます。私の周辺はCF派が多いです。

CS派の人達は、キャッシュフロー計算書の中の営業CF・投資CF・財務CFのところで「CF」がたくさん登場して混乱しやすいから全体を区別する為にCSを採用しています。

どちらにも一定の合理性がありますが、私は「CF」を採用させて頂きました。

ここでもう1回。全体像をみよう

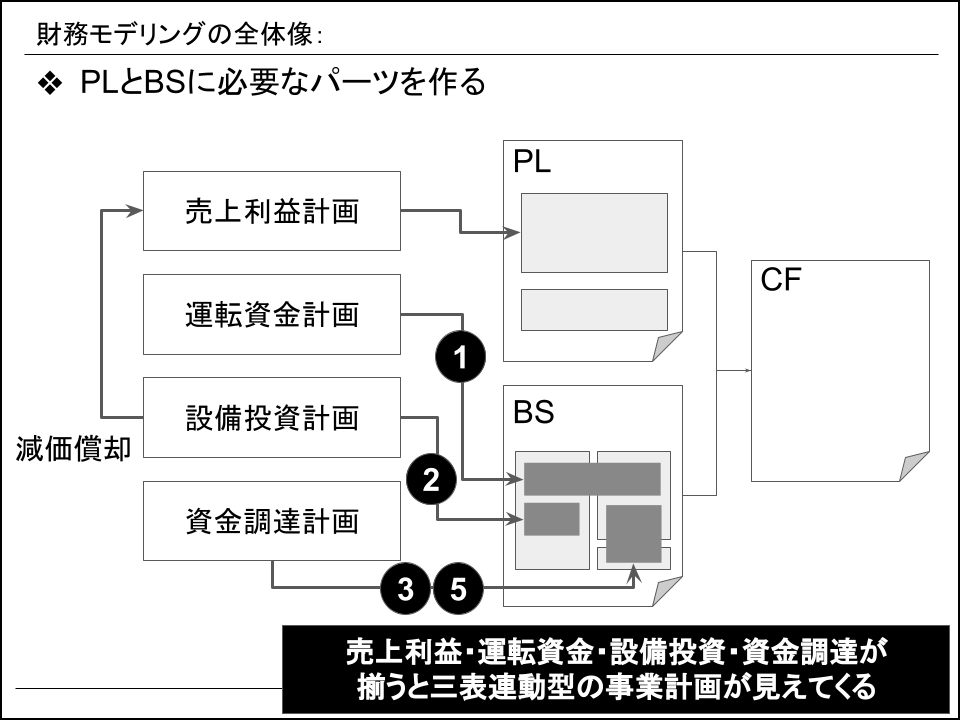

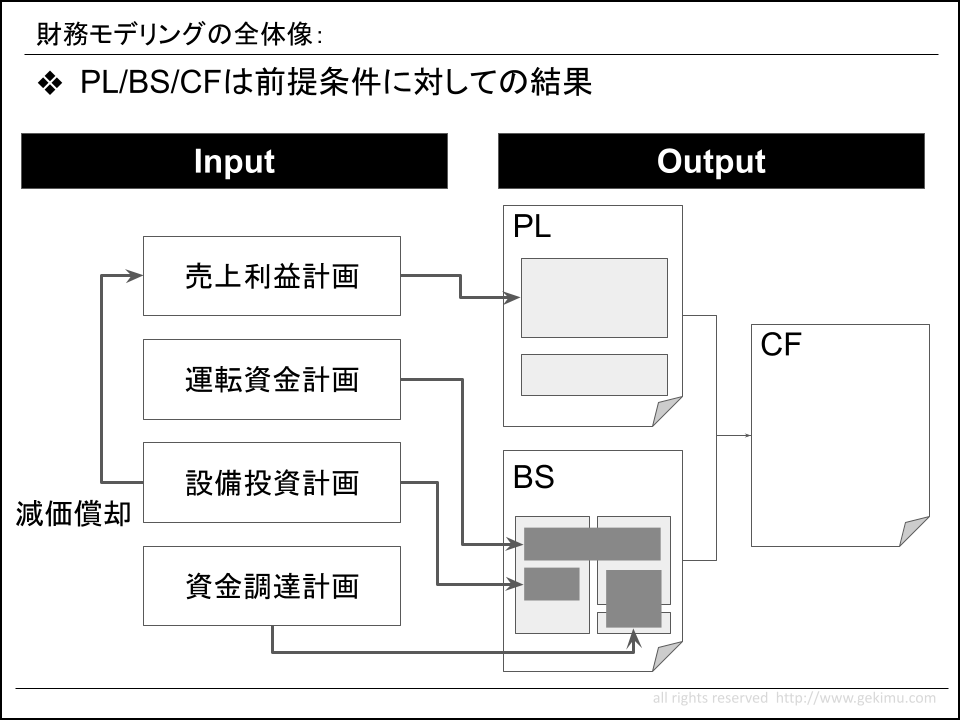

PL/BS/CFについて一通り見てきた所で、改めて全体像を見てみましょう。

PLとBSがあるとCFを作成することが出来ます。

では、PLとBSは何があれば作れるのでしょうか。

PLはこれから行うビジネスの売上利益計画があれば作ることが出来ます。

BSは、売上利益と運転資金と設備投資と資金調達の計画があれば作ることが出来ます(※2)。

※2 もちろん、精度をあげようとしたらもっと細かい条件が必要です。

全体像を図にしてみるとこんなイメージ。

なんとなく作れそうな気がしてきましたよね。

結局、事業計画とは売上利益・運転資金・設備投資・資金調達のインプットに対するアウトプットでしかないわけです。

逆にBS・CFを含めた事業計画というのは、運転資金・設備投資・資金調達を含めた計画とも言えますね。

大企業の事業計画はPLだけ?

ここで1つ注意しておきたいのは、大企業の事業計画は売上から営業利益あたりまでしかないことがよくあります。

いちいちBSやCFなんて考えません(※3)。

※3 もちろん業種や会社の置かれた状況、部署にもよる

その理由は、大企業は資金繰りを心配する必要がないからです(コンサルがBSやCFに疎いのはこのあたりが理由)。

大きな資金調達や設備投資が論点にならなければ、PLだけでも議論は出来ます。

しかし、PEファンドになると銀行借入が必要になってくるため、どうしてもPL/BS/CFの三表でキャッシュの観点から考えることが求められます。

PEファンドに興味のある皆様は、ぜひ売上・利益の観点だけでなく、キャッシュや資金調達の視点(≒財務三表)もあわせて考えるようにしてください。

財務モデルを実際に作って見よう

エクセルでひな形を作るか、どうしようか考え中です。

何か動くものがあったほうがいいですよね?

noteで販売っていうのはあまりやりたくないなぁと思っていますが、実際に手を動かして欲しいこともあり、購入というハードルがあったほうが必要な人に届くという点ではいいかなぁとも考えています。

反響がないと何もせずにうやむやになるので、リクエストがあればツイッターでもDMでも何でもいいのでお声がけください。

まとめ:財務3表を自分で組めるようにしよう

PL/BS/CFを駆け足で説明してきましたが、なんとなくご理解頂けましたでしょうか?

ここで残念なお知らせです。

財務三表はどんなに書籍やこの記事を読み込んでも、理解出来ないし、モデルを組めるようにはならないでしょう。

自分の手を動かして、間違えながら身体で覚えないとなかなか使いこなせるようにはなりません。

(↑大切だから2回言った)

いつまでも財務モデリングが出来ない人は、自分で手を動かしていない人です。

財務モデルなんて誰だってやれば出来るようになるハードスキルなんだから、それが出来る・出来ないで揉めないでー

もっと大きなモノをみてあげてー— taiki (@taiki_chk) May 2, 2021

また、財務モデルなんて簿記の延長みたいなもので、手を動かして学ぼうとすれば誰だって習得できるスキルです。

たまに、財務モデリングが出来ることをドヤる方をSNSでお見かけしますが、「俺、簿記わかるんだぜ!」と言っているようで微笑ましく眺めております。

誰でも絶対に習得できるスキルなので、「俺、財務系じゃないし」と臆することなく、ぜひチャレンジしてみてください。

PEファンドっぽい、LBOとかバリエーションとかその手の話は次回以降にやりましょう。

以上「PEファンドで働きたい人の為の財務モデリング入門【絶対にわかる】」でした。

追記:

企業向けにキャッシュフロー研修とかも出来ますので、興味がある方はお気軽にご相談ください。

あわせて読みたい

PEファンドに興味がある方は、こちらもあわせて参考にしてください。

参考図書

いろんな本がありますが、あえてこれしかおすすめしません。

いろんな本に手を出して中途半端になるなら、この一冊を何度も読み込んでください。

大学卒業後、ファンド・コンサルで10年以上働いて独立しました。今は、個人でコンサルやりながらニッチなメディアの運営を行っております。詳しいプロフィールはこちら。

コメント